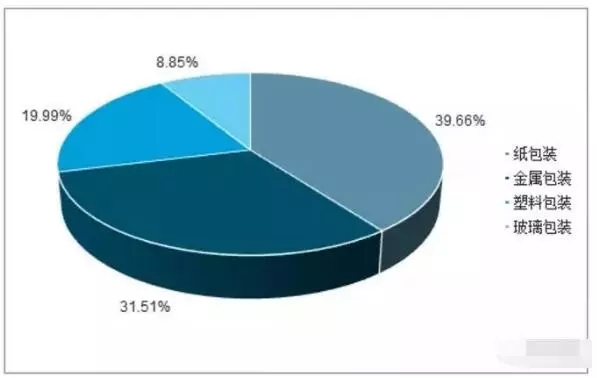

据调查数据统计显示,目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。纸包装、塑料包装、金属包装和玻璃包装合计实现营业收入19433.74亿元,纸和纸板制造占整个包装主营业务收入的39.66%,其次分别为金属包装、塑料包装和玻璃包装,分别占比31.51%、19.99%和8.85%。

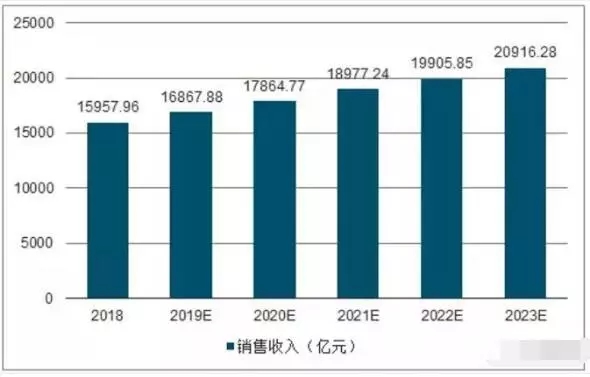

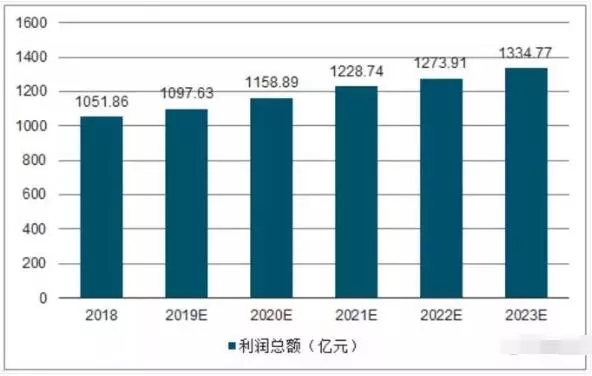

纸包装需求端受贸易摩擦影响较大,利润端受益于上游原材料成本回落,景气修复仍需等待。预测到2023年,中国包装行业的销售收入将突破2万亿元,达到20916.28亿元,利润总额达到1334.77亿元!

▲中国包装行业细分市场营销占比

1、烟标:烟草去库存初步完成,包装需求向上

烟草去库存初步完成,行业重新进入补库存阶段,包装需求恢复向上。烟草产量对应烟标需求量。

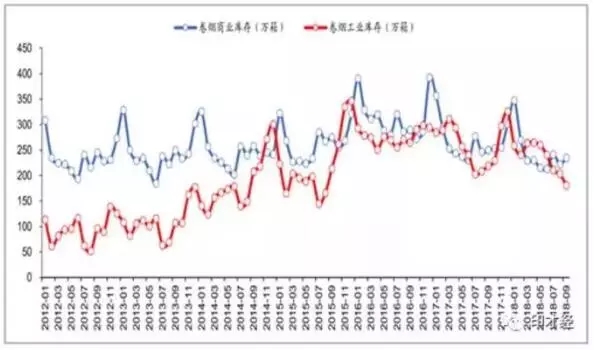

(1)2013-2015年由于卷烟增产等因素导致市场供过于求,烟草工商业库存(尤其是工业库存)一度累积攀升,2016年烟草销量大幅下滑,高库存问题凸显,行业进入去库存阶段,烟标需求受到抑制,烟标企业的业绩增速有所减缓。

(2)根据烟草专卖局数据,截止2018年9月,卷烟工商业库存降至415.45万箱,大致回到2014年合理水平。

▲全国卷烟工商业库存变化(万箱)

下游烟草产品结构变化,中高端、创新产品占比提升。2016年,烟草销量下滑中,经典款销量增长动力略显不足。以高端卷烟“中华”品牌为例,“中华”香烟2016年销量134.97万箱,同比减少18.46万箱,下滑约12%。主要原因是新品大量发布、提税顺价过程中,经典品牌的配套维护措施不到位。2017年,烟草公司前期发布的新品逐步取得成效,同时创新产品贡献增量。配合去库存的阶段性成果,产品结构优化转变推动了2017-2018年烟草行业销量的回暖。

新品推出力度加强:根据中国烟草总公司披露的数据,自2012年至2017年7月,烟草行业供给上市615款新品。其中,2016、2017年分别上市171个、148个新品,相比于2012-2015的年均新品上市数实现翻番。

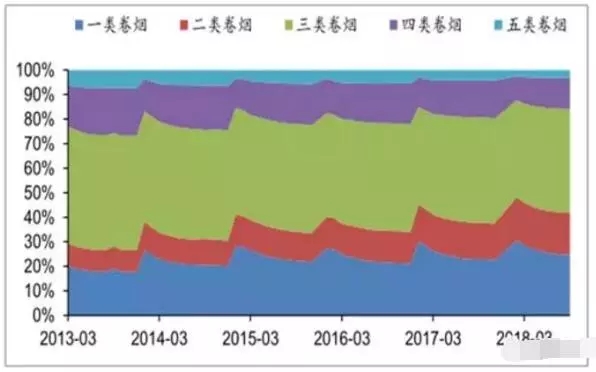

新品中高端化:根据中国烟草总公司披露的数据,2012年至2017年7月,上市新品多集中在中一类、普一类、二类等价区,数量分别是155、126、140个。此外,超一类价区新品(每条零售价近千元)数量达到72个。(1)我国烟草销量结构中,一类、二类烟占比不断提升。截止2018年9月,一、二类烟占比25%、17%,而2013年9月一、二类烟占比仅有18%、9%。(2)烟草每箱销售单价也在不断提升,2013年箱均2.5万元左右逐年提升至3万元以上。

▲我国烟草销量结构

2、纸包装:预计各纸包装公司盈利将同比提升

贸易格局变化背景下,包装下游需求受到一定负面影响。

(1)运输包装:以瓦楞纸箱、木板箱为代表的运输包装,主要承载运输途中的保护作用。出口下滑,直接会导致国内运输包装需求的下滑。从行业竞争格局的角度看,瓦楞纸箱的集中度仍有巨大的提升空间,龙头企业存在大幅机会,但是,在近期国际摩擦升级后,需求总量的受损预计将在Q3、Q4有体现。

(2)展示包装:裕同科技的消费电子类订单不少来自于全球大客户,尽管公司大部分出口为保税区转口业务,不直接受加征关税的影响。但是下游客户销售低迷、成本上行等问题,推动上游供应商订单及利润收到一定影响。而劲嘉股份等面向国内需求的公司,在贸易格局背景下未收到直接冲击。

▲中国贸易出口金额(累计值)

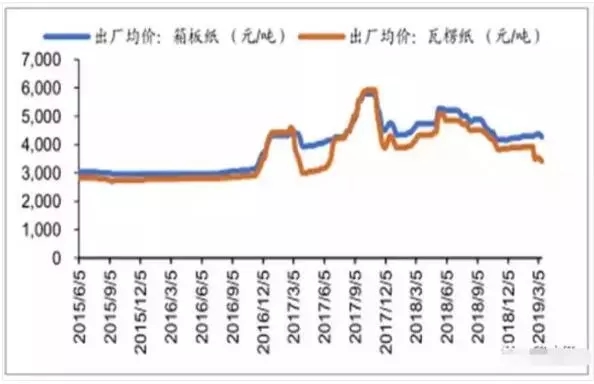

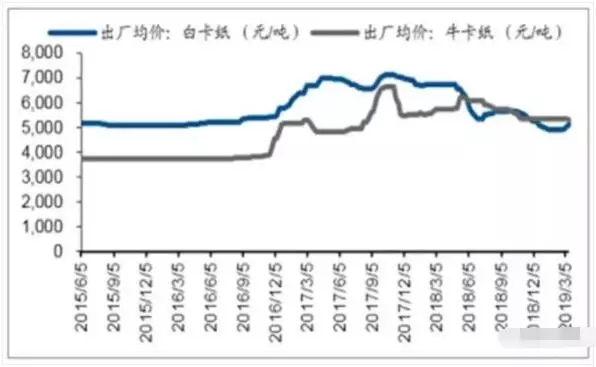

成本处于低位利润弹性的逻辑依然成立,预计各纸包装公司盈利能力会有同比提升。各类纸品纸价有所下滑,其中白卡纸下滑幅度较为显著。目前国内白卡纸出厂均价5100元/吨左右,远低于去年年初6700元/吨的高价,上游成本下降不会快速全部传导到下游定价,包装类公司有望享受到其中一部分的利润价值。

▲箱板纸、瓦楞纸价格变化

▲白卡纸、牛卡纸价格变化

3、预测2023年包装业销售收入将破2万亿!

▲2018-2023年包装行业销售收入及预测

▲2018-2023年包装行业利润总额及预测

包装印刷造纸行业亟待优化重组,“绿色”仍是发展主旋律。以“长三角”、“珠三角”、“环渤海”为重点区域的包装产业格局在相当一个时期内将不会很快改变,仍将与区域经济同步发展。但随着西部地区的大开发和东北老工业基地的振兴,包装行业发展整体不平衡的状况将会有明显的改变。这对“三大板块”的优秀包装企业来说是一次扩张和发展的机遇。

向整体性、系统性方向发展传统意义上的系统包装方案如买包材送机器等,随着市场的成熟,不能提供完整解决方案的供应商由于不能系统性降低包装成本,在客户方面的议价能力将会被削弱,包装企业需要整体性、系统性的包装方法。

随着国内外发展环境变化和整个经济素质性、结构性矛盾叠加的影响,我国包装行业将进入一个关键发展时期,即黄金发展期到问题多发期阶段。长期存在的产能过剩、过度依赖能源资源消耗、自主创新能力弱、企业竞争能力不强、产业规模与经济效益不相称等结构性和素质性等缺陷将会越发明显,这将导致近几年区域性的产业结构调整不可避免。结构调整是个大浪淘沙的过程,也是优化、重组的过程,也是优势企业腾飞的时机。

随着《推进快递业绿色包装工作的实施方案》出台,在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。对包装业来说,贯彻绿色理念,就是要落实好“十三五”规划中“坚决反对过度包装”的总体要求以及包装产业转型发展指导意见中实现“传统生产向绿色生产转变”的具体目标,“绿色、低碳、环保”将是未来包装行业发展的主轴。

预测到2023年,中国包装行业的销售收入将突破2万亿元,达到20916.28亿元,利润总额达到1334.77亿元。

来源:中国产业信息 、印才经