标签的广泛应用以及标签品种的不断发展自然而然地推动了标签印刷技术的发展。标签印刷涵盖了平、凸、凹、网等所有印刷方式,各国的应用情况不尽相同。

标签印刷之所以发展如此迅速,主要有以下几个方面的原因,第一,产品周期短。标签产品的品种越来越多,打印量变小,新产品新包装推出的速度非常快。第二,个性化需求增加。快速发展的时代要求,产品不仅要有漂亮的外观,还需要满足个性化的发展,这给了许多厂家足够大的空间,这种情况下发挥的余地自然也就更大。

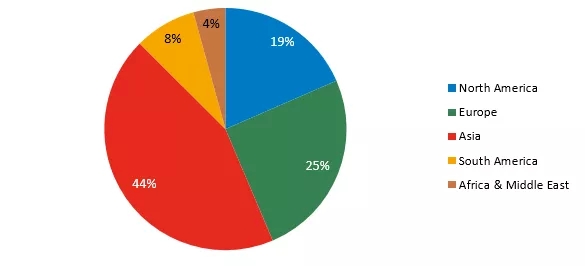

根据AWA(亚历山大沃森公司)近期的市场调查结果显示,2018年全球标签印刷市场的总销售额约为286亿美元,总销售量约为640亿平方米,全球各地区标签销售量占比分布如图1所示。

图1 全球各地区标签销售量占比分布

从图1可以看出,亚洲地区仍然是全球标签需求量最大的市场,占比为44%;欧洲和北美地区紧随其后,分别占比为25%和19%;其次是南美、非洲和中东地区,分别占比为8%和4%。

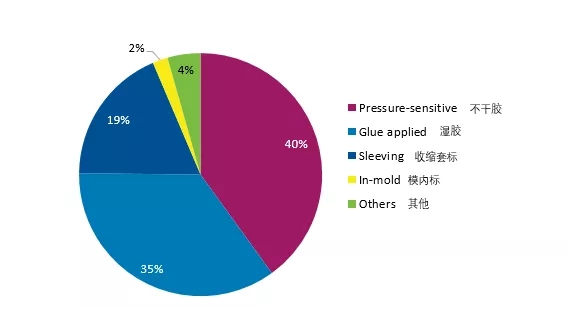

如今的标签印刷企业已经不再局限于单一的标签印刷技术,他们拥有了生产多样化产品的能力。除了深耕于传统的不干胶标签和湿胶标签领域之外,越来越多的标签印刷企业开始涉足收缩套标和模内标签领域,甚至有的标签印刷企业同时生产纸盒包装、软包装等印刷产品。全球各种类型标签印刷产品的需求分布占比如图2所示。

此外,在AWA进行市场调研的过程中发现, 29%的从业者表示,在众多标签印刷产品中,不干胶标签蕴含着最大的发展潜力;而43%的从业者表示,收缩套标的发展潜力更好,市场前景更为广阔。

图2 全球各种类型标签印刷产品的需求量分布占比

1、不干胶标签

从终端市场的应用情况来看,不干胶标签在各种类型的标签印刷产品中一直处于领先地位。从标签的需求销售量来看,不干胶标签占整个标签需求市场销售总量的40%;从标签的销售额来看,不干胶标签占整个标签需求市场销售总额的39%。

可变信息(VIP)标签在终端市场的需求正在显著增加。一方面,这是因为物流行业在迅速发展,而可变信息标签在物流追踪和仓库管理上可以发挥重要的作用;另一方面,很多产品的认证和防伪功能需要借助可变信息标签来实现,如RFID标签。对标签印刷企业来说,如此庞大的可变信息标签印刷需求无疑蕴含着巨大的市场潜力。

AWA的研究报告显示,2018年全球不干胶标签的平均年增长率为5.2%。其中,北美地区的年增长率为3.6%; 欧洲地区的年增长率为5.2%;亚洲地区依然是不干胶标签需求占比最大的地区,保持了6.9%的年增长率,而中国与印度两大需求市场是亚洲地区不干胶标签保持高增长率背后的主要驱动力。

2、湿胶标签

经过前几年的相对平静期,甚至略有下滑的发展,2018年湿胶标签在新兴包装市场的驱动下,实现了3.0%的年增长率,总需求量约为230亿平方米,在全球标签需求市场中占有35%的市场份额,仅次于不干胶标签。其中,相对冷湿胶标签而言,环绕套标展现出了更加强劲的增长势头。

3、收缩套标

收缩套标是全球标签印刷市场中最具有潜力的技术之一,已成为仅次于不干胶标签和湿胶标签的第三大贴标技术, 2018年收缩套标在全球标签需求市场中的占比为19%,年增长率为5.4%。食品饮料行业是收缩套标最大的终端需求市场。

根据标签材质的不同,收缩套标又可细分为热收缩套标,拉伸套标、RFS/ROSO套标等。其中,热收缩套标最受市场欢迎,占收缩套标总销售量的89%。

从AWA的调研结果来看,PVC仍然是最普遍使用的套标底材,占有超过一半的市场份额。而环境友好型的PET-G也有不小的正向增长,总量排名第二。

4、模内标签

很多冰淇淋、酸奶以及其他食品饮料制造商使用模内标签。但目前该技术没有成为标签印刷市场的主流技术,在全球标签需求市场中仅占比2%。

虽然模内标签在南美地区的总量基数很小,但是南美市场依然是模内标签需求增长最快的地区。而欧洲地区作为模内标签的主要需求市场,2018年的年增长率只有3.6%,略低于全球模内标签的平均年增长率。

对于标签印刷企业而言,生存环境日渐严苛,一方面受到经济大环境的冲击,致使利润有所下滑;另一方面为适应行业的发展和满足消费者的需求,在更新设备的同时,还要对新工艺、新技术进行研发;另外,在环保大趋势下,人们的环保意识正在提高,政府部门的环境管控也变得越来越严格。为此,许多企业开源节流,在各环节缩减成本,严控浪费,在夹缝中顽强生存。

标签印刷行业是一个正在发展变化的行业,机遇与挑战并存。“唯有变化恒久不变”是对这个市场最好的诠释。

来源:标签技术

塑膜网整理