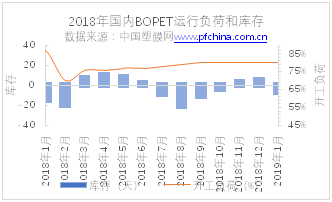

2018年1-3季度在下游镀铝、彩印、离保整体销售较好,生产积极性较高下,聚酯膜库存一直控制在较低水平,企业生产效益较好,3季度淡季变旺季,BOPET供应略偏紧下整体负荷高位维持;4季度随着绝对高价位原料贬值风险加大,终端市场货走货不畅,订单价格谈不拢,对高价BOPET的接盘积极性大大走弱,终端减停产增加,BOPET工厂库存回归后现金流大幅压缩的同时,高位库存贬值严峻。

因需求的淡旺季打乱,BOPET产销表现为明显的两头低中间高。年初因春节累库,在节后需求带动下迅速去库存,且去库存力度和速度都要快于往年,直至7月份BOPET库存持续偏低,较长时间中BOPET工厂出现负库存运行;4季度因为3季度需求提前透支影响和BOPET膜价快涨快跌,部分BOPET工厂出现累库存。

中美贸易战,促使终端整体订单提前。

2018年初,中美贸易出现纷争,起初从美国特朗普总统抡起大棒敲打中国贸易政策开始,造成资本市场风雨飘摇,股市大跌,让市场印象深刻。

美国特朗普政府宣布,将于9月24日起对约2000亿美元的中国产品加征关税,税率为10%,并将在2019年1月1日起上升至25%。由于增收税费的产品名录中包括了大部分纱线、服装面料等纺织类产品。这个25%的税率,无疑对出口到美国的纺织相关企业均有冲击,中国出口美国的纺织相关产品主要以终端服装为主,而服装从纺丝、织布、印染、成品到出口需要较长的时间周期,因此,在美国政府宣布征税后,为了减少被税风险,也促使部分终端企业提前做订单安排,俗称赶单。这也促成了淡季终端需求强劲了假象。

如果你不关心股市,生活似乎也没什么大的变化,聚酯、尼龙市场也没有受到冲击反而依旧非常美好,其中1-9月期间,PTA、CPL价格在2017年的基础上维持稳步上移,行业盈利依旧丰厚,BOPET得益于今年较好的包装膜需求推动反应均较好,聚酯膜库存偏低,效益面反应都不错!而美好的日子总是短暂的,自从10月国庆节后,市场氛围开始急转直下,原油、PTA等化工品一路走低,各种化纤产品价格行情由此开始调头向下,BOPET厂家订单萎缩,由此也进入了降价去库存通道,量价的收缩最终传导到BOPET厂家。10月份开始聚酯12µ普膜价格急速下跌,单月跌幅逾2000元/吨,膜厂减价吸单以达到市场产销均衡;25-75µ普通厚膜由于离型保护膜类产品需求下滑,价格跌幅超12u。从一系列反应看,BOPET市场终于被全面影响到了。

特朗普对中国贸易战的第一枪大概是敲打原油,作为原油产业链的其中一环,如果原油纯苯、PX大跌,下游己内酰胺、PTA和聚酯膜、尼龙市场是没法走独立行情的,必然不得不考虑降价。第二枪就是直接针对需求面而不是上半年的光打嘴架,怼股市,特别是第二轮9月24日这次征税把纺织品也纳入其中,直接对聚酯和尼龙的需求带来承压,10月份下游订单下降也就不奇怪了。其中第一轮.从8月23日对从中国进口约160亿美元商品加征25%的关税。这波主要集中在机械设备、电子设备、运输设备、医药等高端制造业,当中尚未涉及纺织品和化工。但是第二轮.从2018年9月24日,对2000亿美元的中国进口商品征收额外关税,暂时定为10%。这波高端制造继续成为美国第二轮征税的主要对象,但是化工品、塑料制品消费品也开始进入征税范围,最重要的是纺织服装、鞋帽等也进入征税范围,这对聚酯、尼龙产品影响应该讲是非常大的;第三轮、2019年1月1日起,关税的增收水平上升到25%。这波尚未实施,具体影响还不明朗还需要进一步观察,初步判断应该是对中国2019年一季度的订单会有影响,但难免目前已经提前对市场信心有所压制,造成2018年四季度客户不敢做库存,大多刚需采购。

总体看,中国的传统基础材料市场难免被中美贸易战影响到了,塑料薄膜制品市场价格环比下降不少,短期似乎继续还将承受这压力,但是世界贸易发展的总体趋势依旧是开放,双赢,近期中美贸易战已经没有进一步再升级的迹象,原油价格的探底也冲击到了原油生产商的核心利益,聚酯、尼龙市场在原料供应商大面积积极减量下可以初步缓和市场压力,进一步下跌形势实际也不必过分悲观了。

聚酯行业景气度达到高峰,行情波动加剧引发产业上下游一系列连锁反应。

2018年的聚酯行情可谓是跌宕起伏,先是聚酯瓶片因海外需求缺口和国内旺季因素综合影响下价格一度拉升至11000元/吨以上,现金流效益创下了历史新高。从三季度开始,PX,PTA一路上涨,PX-石脑油价差最高逼近700美金,PTA加工区间最高超过2000元,将聚酯产品价格被动拉升至年内新高,但在成本攀高,同时产销走低的影响下,聚酯工厂高价难以维持,减停产装置不断增多,引发各界人士关注。。

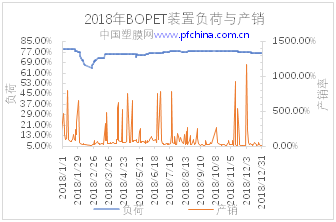

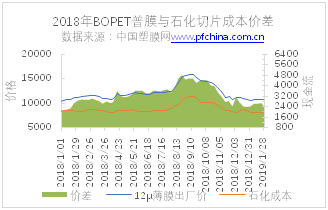

BOPET价格上半年窄幅震荡,下半年大涨大跌,现金流利润被压缩

上半年产销两旺,价格区间小幅震荡,普膜现金流始终维持在3800-4100元/吨水平。主要在于聚酯原料价格相对平稳,下游采购也无操作风险可言,采购备货计划性明显,BOPET膜厂对于原料成本的锁定也易于操作,利润空间稳定;下半年大涨大跌,除外部原料因素外,内部主要围绕需求淡旺季打乱而展开,7-9月淡季不淡,BOPET国内供不应求下价格上涨,但外贸却随着价格走高,外销量走低,而10-12月旺季不旺,国内需求被提前透支下累库下跌,出口贸易量随着价格走低出现回暖。

上半年波动有限,年内高低位分别出现于下半年的9月中旬和12月底,2019年12μ高低位相差5400元/吨。2018年下半年的波动明显大于2017年,这种情况是由多种原因共同影响产生的结果,其中最主要的原因还是由聚酯原料端的带来影响,2018年下半年PTA演绎了一把疯狂的行情,在行情演绎过后留下了一个不平衡的市场,波动其实也是市场在自我调节与修复。

2018年是原料端较为强势的一年,因此聚酯成本也是节节升高,在生产成本的影响下,BOPET的价格也是水涨船高,因此相比2017年要高出许多。

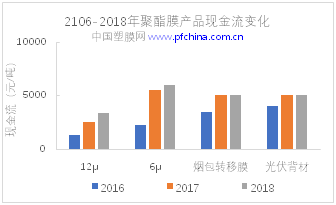

1-3季度,产业链整体景气度提升的过程中,下游端产品如镀铝、彩印、离保等的旺季已经提前于2017年启动,聚酯膜再加工环节表现出来了良好的盈利能力;而4季度,随着2018年国内经济走势下行,在终端开工不高下,BOPET供应出现了宽松,现金流利润被压缩,尤其12-75μ普通类薄膜,下游镀铝行业综合效益也出现有亏损。

聚酯膜暴涨暴跌,市场避险情绪加重。

BOPET普膜7-8月暴涨4000元/吨,在此期间,一些偏贵的BOPET转移、哑膜、高亮、热封等产品虽然也在上涨,但整体涨幅明显少于普通包装膜,在普膜涨幅超过2500元/吨过后,买方从积极追高到趋于谨慎,并逐步倾向于按需采购,以稀释高价聚酯膜备货的风险。9月中旬BOPET开始加速下跌,这种倾向操作增加,下游厂家刚好在8-9月完成了10月备货。十一长假后,BOPET加速继续暴跌,彻底浇灭了下游生产的积极性,开始大幅减产,进一步倒逼BOPET价格下跌,而下游厂家高价聚酯膜基材库存仍有积压,面对不断走低的行情,市场贸易商、下游镀铝加工企业看空情绪较浓,陆续提前低位布局空单。

聚酯行情经历了大涨大跌。12月初,在G20释放的中美贸易矛盾缓和和原油OPEC+非OPEC减产消息刺激下,产业链有所反弹,提升了不少下游的投机性预期和生产积极性。在12月初聚酯普膜降至10400元/吨低位之后,市场有过阶段性的产销火爆过程,BOPET库存在上下游之间进行了流转,但没有被真正意义上的消化。

再看当下,BOPET普膜已经跌至万元关口上方,逼近2018年1月份的低点,创年内新低,聚酯膜利润也多数压缩至年内低位,但利润依然丰厚,并且近期的快跌,让买方对于底部的判断更加迷茫,少做依然是最佳避险方式。

在行业处于普遍悲观情绪的现状下,无直接因果关系的其他利空因素对市场心态的影响也会放大,比如原油暴跌,股市、大宗商品持续低迷,房价下跌等等。这系列的影响,也导致了买方市场的悲观情绪更明显。

综合来看,需求如此,不是某一个原因、某一个偶然事件导致的。当下的低迷需求,也不是短期以内某个因素刺激可以扭转的,下游利润微薄、资金回流受阻,也对2019年1季度的生产或者备货等造成影响。

淡旺季特征不明显,原料直接左右聚酯膜的行情价格波动

在做周期性行情预测时,我们往往会参考历年的价格曲线,因为过往的淡旺季、行情波动周期都有着高度的相似性,这对下游企业采购备货有着非常遥遥的意义。但在过去的2018年里,传统的规律被打乱,下游采购风险系数上升。

PTA在经历了2017年的阵痛之后,2018年6月底,PTA全面进入去库存通道,良好的基本面形势下,资本市场大量资金涌入期货市场对PTA进行投机炒作,由此拉开了2018年PTA行情疯狂上涨的一幕。此时BOPET本该是传统的消费淡季,在原料成本推动下,上演一天上涨数百元的故事,买涨不买跌的心态作用下,下游厂商也是腾出资金大肆追高囤货,颇有追赶2010年高潮之势。但到九月,随着聚酯基本面无力支撑疯狂的行情,获利之后的资金快速推出期货市场,留下聚酯行业内一地狼藉。PTA期价指数连续跳水、现货结结走低、BOPET高价位入手货源大幅亏损。

但在进入4季度后,本该是传统的BOPET消费旺季,却进入了年内的最淡的季节。当然3季度的行情大涨,严重的透支了后期市场是导致4季度消费低迷的主要原因。

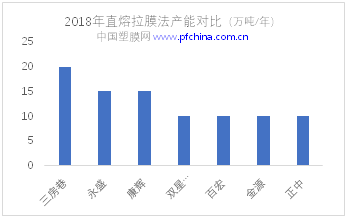

普膜生产集约化,企业巨头化

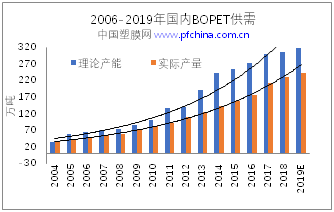

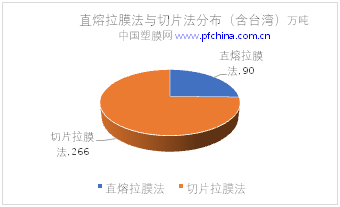

在BOPET行业经历了2011年之后漫长的亏损期,国内产能也进入一个缓增长阶段,业内各企业不再一味追求高产量,转而投资技术门槛较高,产品附加值也更高,市场相对较小的高功能薄膜产品,常规产品的生产供应主要集中在以直熔拉膜法为代表的企业里。

其中产能最小的也在10万吨/年,产能最大的高达50万吨/年。在这6家直熔拉膜企业里,上市或集团有其它产业上市的占到4家;恒力、荣盛的大炼化项目也将于2019年先后释放威力。

BOPET膜厂价格主导权加重

由于常规产品的生产供应主要集中在以直熔拉膜法为代表的企业里,这里面数家企业自己都掌控者PX、PTA等原料的生产,并且在PTA期货的交易参与度极高,对原料行情的把控性也越来越明显。供应方面,由于普膜产能过于集中在这些企业,下游厂商采购选择面狭窄。过往几年,在BOPET行业全面亏损阶段,下游体量较大的镀铝、彩印企业、贸易商在采购活动中往往都是BOPET膜厂不可忽视的香饽饽,而从2018年3季度以来,BOPET常规产品供应开始趋紧,基材消耗大户也面临采购的尴尬。膜厂在对待大客户和中小客户订单已经没有明显的价格差别,交货期也很难有一定的保障。

由于传统淡旺季的打乱,普膜供应又过于集中,膜厂价格主导权的加重,膜厂在确保自身既得利益的情况下,聚酯膜价走势将紧跟原料成本变化。

华南市场有待补充,本地化生产供应或成现实

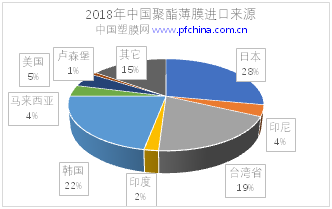

一直以来,中国国内BOPET生产供应多集中于华东地区,虽然北有恒力的康辉石化、福建有百宏生产BOPET,但更多的带有区域色彩,由于物流成本等主要因素的限制,华楠、华北很难有效的进行BOPET跨大区销售,反倒是华东BOPET膜厂因为地域上的相对优势,产品对南北两地都有很好的覆盖。华南,尤其是珠三角和潮汕地区作为中国经济的发展前沿,其薄膜再加工、贸易量在国内比重非常大,据塑膜网跟踪调研,珠三角、潮汕两地都有望近两年新增BOPET项目,并配套相应的原料聚合装置,以填补地方生产供应的空白,届时国内BOPET区域化生产销售的特点将更加明显。

膜企综合效益继续改善,行业重归景气周期

经历了2011-2017年间的行业亏损之后,2017年4季度,BOPET行情向好,现金流大幅提升,聚酯膜企整体经营效益出现明显改善。