聚丙烯在除了受到外力推进外,自身的供需关系也对行情起到了一定的推波助澜的作用,下面我们就2018年的行情变动,从供需和产量等方面进行详细分析:

一、2018年聚丙烯产量趋势分析

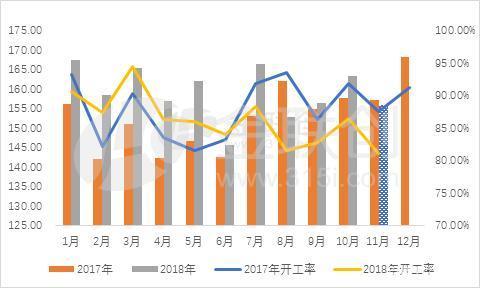

近几年随着聚丙烯行情的逐渐下滑,投资热情明显降温,2018年全年仅有中海壳牌及延安能源化工两家装置投产,宁煤煤制油新装置12月份正式开车,开工率明显提升,因此2018年全月整体产量较2017年均出现提升。

对比产量分析来看,三季度产量较2017年确出现明显下滑,这段时间装置检修相对集中,损失量大增,也导致9-10月份现货聚丙烯价格快速冲破万元大关。在一季度装置多数维持较高开工率生产,两桶油库存持续维持在80万吨上方,不可否认,随着国内生产能力的逐渐提高,衡量市场库存的数据也在随之增长。聚丙烯现货市场表现不温不火,石化库存难销,市场悲观气氛笼罩。进入二季度后,随着部分装置停车,开工率有所下滑,传统需求旺季未起,淡季来袭,过多的产量持续给市场施压,商家交投疲态尽显,供需矛盾也进一步凸显。

三季度迎来年内停车集中期,检修损失量在40-50万吨之间,随着期货价格的快速走高,现货市场出现一票难求的乐观景象,停车装置多为大修停车时间较长,对于涨势更是爱莫能助,同时贸易商库存量不高,阶段性回补库存存在支撑,现货市场一片欣欣向荣。

二、下半年价格急涨急跌

2018年1-8月份聚丙烯价格未出现明显波动,整体区间维持在8450-9800元/吨之间,无论涨跌都是小幅行为,上下波动区间维持在200元/吨以内。8月中下旬开始,停车检修装置逐渐增多,且未来检修利好提前释放,涨幅逐渐扩大,期货同步操作,在9月初短暂沉迷滞后,中旬开始疯狂上行,现货升水期货150-200元/吨对期货形成强有力支撑,供应偏紧加节前下游存补货需求,价格连续被推高。进入10月份,下半年行情在众目睽睽之下迎来反弹,库存低、期货涨等利好持续存在、期货给力补涨,万元以下价格已是过眼云烟。然而,市场并无给大家丝毫无喘息机会,就开始了快速而大幅的降价,一个月之间就回吐了前期的所有涨幅。截止目前,聚丙烯市场已降至8月前的水平,期货受甲醇下跌影响,加之欧美股灾压制,大宗商品整体延续下跌态势。前期开车装置也逐渐恢复,整个需求面呈现回落,膜类产品旺季已过,对拉丝的需求放缓,国内汽车行业消费出现下降迹象,对原料采购逐渐趋缓,供需失衡严重,导致价格快速下行。

三、全年多数时间盈利 企业生存状况明显改观

从利润方面看,2018年随着现货价格的逐渐走高,利润空间也达到了理想水平,尤其煤制产品利润高点接近4000元/吨,油制产品受制于原油反复波动,利润水平在2000-3000元/吨徘徊。目前随着原油价格的不断走低,煤企成本优势不再,低油价下煤制烯烃和石脑油裂解工艺势均力敌,现货市场方面传统油制产品与煤制产品相差无几,低价竞争加剧导致利润空间逐渐下滑。低端产品竞争加剧、制品库存消化缓慢等重重利空困恼,12月份价格仍有下滑预期,利润空间也将同步出现萎缩。

四、新增产能投放继续增加

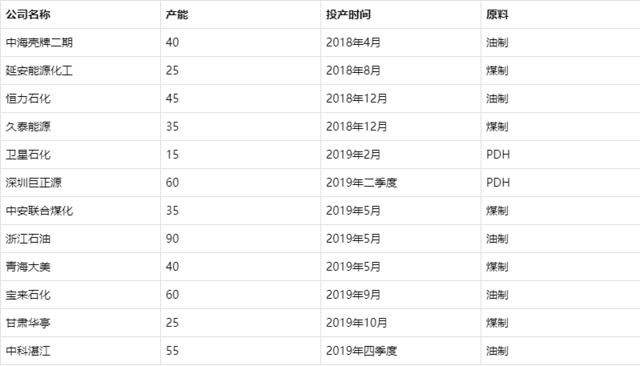

2019年即将迎来聚丙烯投产的新一轮高峰,随着中国城镇化、农业现代化发展,以及在轨道交通、汽车轻量化、医疗器械、电子电器等行业应用更加广泛,聚丙烯消费量猛增。受需求强劲带动,聚丙烯产能快速扩充,初步统计新增产能在400万吨之多,届时聚丙烯粒料产能将突破2500万吨,未来新增产能方向可考虑MTO及PDH路线。

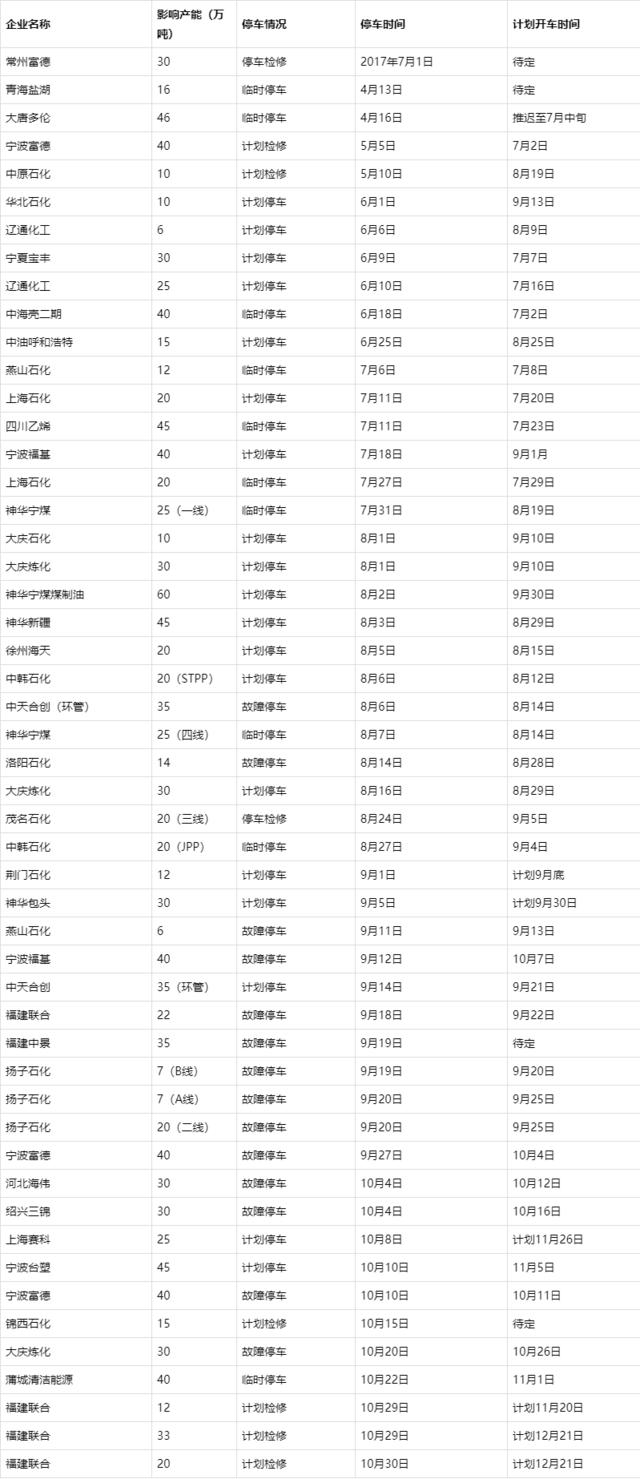

五、规模化企业检修增多

以上为二、三季度聚丙烯装置检修情况汇总

来源:金联创百家号