岁末年初,正是商品需求增强、流动性加大的节点,这段时间也正是塑料薄膜市场一年之中的传统旺季,备货季节窗口陆续打开,产销交易活跃。

然而,受到一些因素的影响,今年软包装企业似乎备货意愿不高,过度谨慎。BOPET价格滞涨,BOPA行情下滑;但此时日本代表厂家尤尼吉可和东洋纺纷纷上调BOPA薄膜出厂价,上涨幅度更是高达3400元/吨。

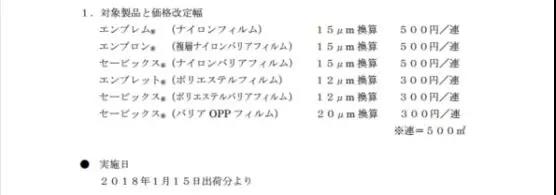

以上是东洋纺和尤尼吉可提价通知部分截图

一方面,除了成本费用的持续上涨以外,也受到了中国市场环境的影响。

中国是全球BOPA薄膜第一供需大国,极度影响、甚至主导着全球BOPA薄膜的走势。近两年来,在中国经济保持高水平增长、国民可支配收入不断增加的大背景下,中国正在迎来一股消费升级和新业态喷发的浪潮,消费升级引领着消费品质化和个性化趋势。BOPA薄膜作为综合性能较高的高端塑料薄膜制品,应用领域层出不穷,应用数量快速发展,市场行情也一直保持火爆态势。

国内CPL和PA6产品受到近期上游纯苯和环己酮强势上升等因素的影响,成本面得到较为稳固的支撑,市场行情坚挺。尤其是PA6中粘级膜片,产能增长预期不及BOPA,国内供应较为紧张,从几家聚合企业的投资和增产计划来看,2018年中后期,随着BOPA产能逐步释放,PA6膜片供应偏紧局面还将继续。

当前国内BOPA供应面基本没有改变,2017年下半年以来数条BOPET改造线在BOPA产品投放市场初期,确实对局部尼龙膜市场产生了一些影响,但从数月的市场表现来看,改造线BOPA产品无论是从产量和品质上,暂时都无法对主流的BOPA产品造成冲击,据塑膜网跟踪,数条改造线均无稳定的量产表现。

其二,春节前后新BOPA装置产能产量释放有限。

虽然国内几家主流膜厂和其它相关企业在2017年都有上线增产动作,但产能产量集中释放仍要等到2018年下半年,2018年春节前后仅有浙江晓星和温州华瑞达有产能释放,由于BOPA工艺的复杂性,其装置开产调试周期较BOPP和BOPET均长,春节前后BOPA市场的供应量都不会有大幅增加。

虽然短时阶段性包装需求走淡,市场谨慎偏空,由于市场信息的不对称,个别新的BOPA装置投产预期临近给市场徒添压力,市场商家避险情绪升温,下游低仓操作,但在经过12月初的价格下跌之后,BOPA基本面形势逐渐情绪明朗,眼下下行趋势已明显放缓,市场商家的恐慌去情绪也逐渐平复,BOPA膜厂挺价意愿重新得到体现。

根据过往的市场经验,距离农历狗年还有一个半月以上的时间,我们预计在农历新年来临之前,或将还会有一波备货周期!