投产周期下 BOPET产业新竞争新格局

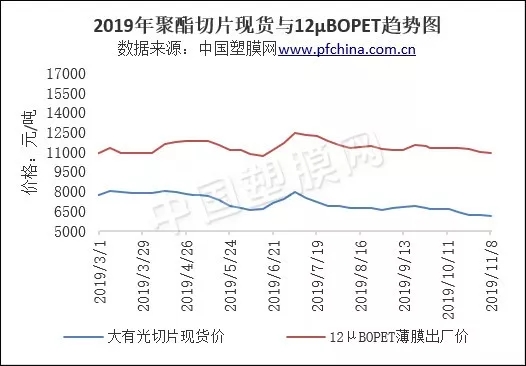

2019年起,PTA再次进入产能扩张期,目前四川能投,新凤鸣PTA装置陆续投产,年底恒力四期,中泰亦有投产计划,产能增量在690万吨。于此同时,PTA的效益出现了大幅压缩,PTA加工差从7月份最高2400下降至目前的560元/吨附近,降幅77%。而BOPET却走出了别样的好光景,加工差从3月底最低2800元/吨快速攀升至4月底4000元/吨以上,下半年稳固在4500元/吨之上。这也是继2010年之后,国内聚酯膜产业迎来最好的一个年份。

BOPET装置的加工成本往往受装置规模,技术、投资成本等因素影响,聚酯膜常规产品方面,根据目前各企业的加工成本来看,主要分为两类,一类是切片法膜厂,综合成本在2300~2500元/吨左右;第二类直熔法薄膜工厂,这类企业因为无需切片加工环节,综合成本在1700~1800元/吨左右。非常规类功能性聚酯膜装置,因为产品属性不同,对设备配置、环境成本、研发投入等要求较高,加工成本远比常规薄膜要高得多。

加工差与产能增速呈反比。从2011-2014年的投产情况来看,随着BOPET装置相继投产,产能增速高峰值跃升至260%附近,同时伴随着加工差从2010年20000元/吨左右最高价差,快速下降至2011年底1500元/吨的加工差,2012-2016年,4年年均加工差都维持在1200~1300元附近。

对比来看,目前4800-5000元/吨的加工差似乎已经很高了,大型膜厂2019年赚的盆满钵满。但2020年3月以后,随着国内BOPET投产周期性的即将到来,恒力集团、福建百宏、双星彩塑、浙江永盛、江苏三房巷均在常规产品、功能性薄膜上有大手笔的投入,几家新产能增长贡献率达90%,产能将从当前330万吨攀升至2021年后期420万吨,未来BOPET加工差很大程度上会逐步压缩。

由于上下游产能投产时间点上的错配,加工费仍有反复,而后期产业往一体化、装置规模化、高速高产化发展,BOPET企业的整体竞争能力还在不断提升,行业的竞争也势必进入新格局。因此,2020年,国内BOPET的晴雨表,依旧还看上述几家膜企的表现。