�������ͼƬ���˽�������飩

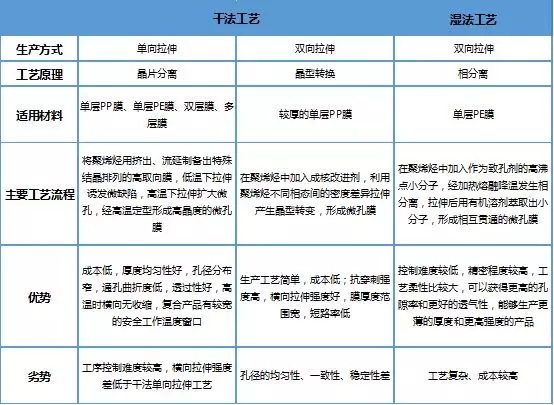

�����Ҫ���������ϡ��������ϡ����Һ��Ĥ�Ĵ���ϼ�����㲿�����ɣ����и�Ĥ��﮵�صĹؼ����֮һ��

���Ԥ��

2018��9��19-21���������Ǵ���Ϣ����������������˾���죬�й���Ĥ���а����2018����������Ĥ���ϿƼ���ᡷ������̨��·����ҫ��Ƶ��ٿ����˴η��Χ�����������������Ĥ��������Ĥ/����Ĥ/����Ĥ/����Ĥ����ҵ��չ�����ۣ������ƶ���ҵ��չ��Ϊ��ҵ��Ʒ���´����������У�

�ڵ���Ĵ���IJ����У��������������Լ����Һ����ʵ���˹��������Ψ���߶˸�Ĥ�����ڶ̰���

��Ĥ���������հ����ɷ���ʪ��������1���������ɷ�˫����Ĥ���ľ����ԡ�һ���ԡ��ȶ��Բֻ�������еͶ˵������˲��������ļ���·�ߣ�Ŀǰ��Ĥ�������Ʊ������Ǹɷ�������ʪ����

��1����ʪ�����նԱ�

2017�꣬�ҹ���Ĥ����14.4��ƽ���ף�ͬ������33%����2012�굽2017�꣬���ڸ�Ĥ�����긴�������ʴﵽ68%��

��Ȼ�ҹ��ڸɷ��������������������һ������ʪ����Ĥ��������ҵ�����շ������������������������ͷ���⣬������Ĥ��Ҫ��Ӧ�Ͷ�3C�����г����߶˸�ĤĿǰ��Ȼ�����������ڣ�������������豸Ҳ��Ҫ�������ڡ�

��2012-2017���ҹ���Ĥ����

��������ʪ����Ĥ���������ı����£�����ʪ����Ĥ��ҵ�Ӵ�����������ȣ�ͬʱԭ�ȵĸɷ���Ĥ��ҵҲ���Ͷ��ʪ����Ĥ���ߡ�

�ݲ���ȫͳ�ƣ�2017�����ʪ����Ĥ�����ܲ��ܳ���26��ƽ���������ڸ�Ĥ���������ѶȽϴ��ڸ�Ĥ��ҵ���ʽϵ�������ʪ����Ĥһ����ҵ����80-90%��ʪ��Ϳ����Ʒ����60-70%�������ʪ����Ĥ��Ч���ܽ���������ʵ�ʲ��ܡ�

������˵�2018�꣬�ڸ���ҵ����˳��Ͷ������ʪ����Ĥ�ܲ����������������������ֲ��ܹ�ʣ���⡣

��2��2017-2018�������Ҫʪ����Ĥ���̲��ܣ���ƽ���ף�

��

▶▷��������������������

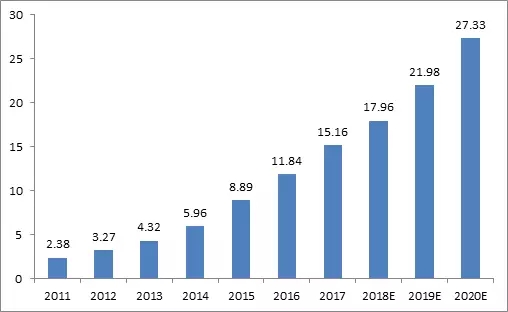

2011�������ҹ����ڸ�Ĥ�г�������������30%���ϵ��г����٣�2017����г��������ﵽ15.16��ƽ�����������ҹ�����Դ��ҵ�ķ�չ��δ��﮵�ظ�Ĥ��ҵ�����ŽϺõ�����DZ����Ԥ�Ƶ�2020����г����������ﵽ27��ƽ�������ҡ�

��2011-2020��﮵�ظ�Ĥ������ƽ���ף���Ԥ��

▶▷���β�Ʒ����ṹ�����仯

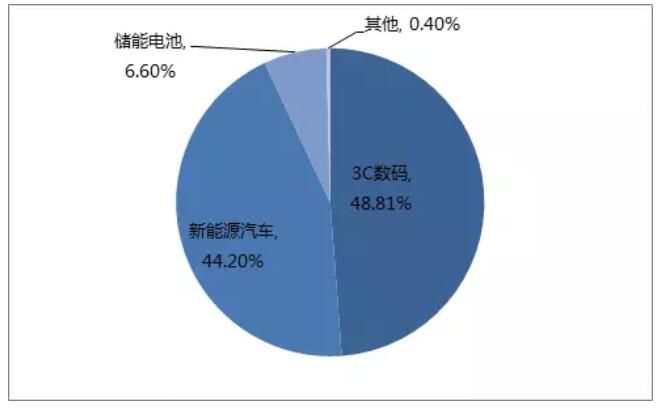

��2017�����Ҫ�����г��Ը�Ĥ������������Կ�����Ŀǰ�ҹ�3C���������Դ����������﮵�ظ�Ĥ����Ҫ�������ϼ�ռ�ȳ���90%�����ܵ�ؾӵ���λ������ռ��Ϊ6.6%��

�����������ҹ�﮵�ظ�Ĥ�����������Ϊ���У������г���չ����﮵�ظ�Ĥ��ҵ��չӰ��ϴ�

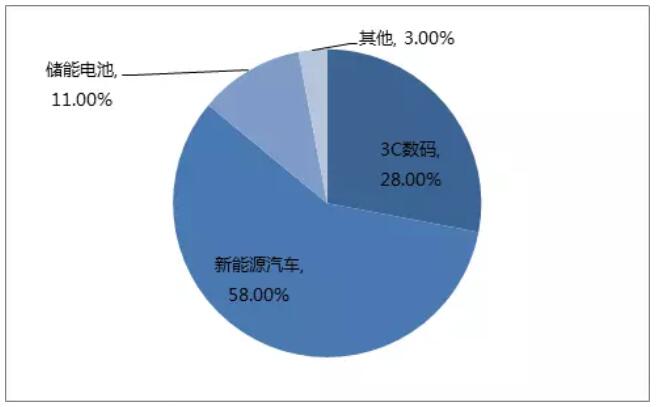

�����ҹ�����Դ������ҵ�IJ��Ϸ�չ��Ԥ��2020������Դ��������ĸ�Ĥ������3C���룬ռ�Ƚ��ﵽ58%����Ϊ��Ĥ��һ��������������������չ����δ����Ԥ��δ�����꽫���ֿ���������Ԥ��2020��������ռ�Ƚ���6.6%������11%��

��2017��﮵�ظ�ĤӦ������

��Ԥ��2020��﮵�ظ�ĤӦ������

▶▷�����ƶ���������

2017��6�£����Ų��������ص��²���������Ӧ��ʾ��ָ��Ŀ¼(2017���)����Ҫ���ڸ�����﮵�ظ�Ĥ���棬��Ĥ�����5~20μm������0.03~0.2μm����϶����30~50%��������Gurleyֵ����100~400s/100ml��

��˸����ܱ��Ľ綨����ʹ��Ĥ��ҵ���������з�����Ʒ�Ƿ�ﵽ���ܱ�����Ϊ��ҵ�г������Ĺؼ�����δ��ǿ����ǿ����ҵ�����£��г����ж�Ҳ��������ߣ��ƶ��ҹ���Ĥ����ˮƽ�Ľ�����

��Դ������������