2017年总体而言,国内经济稳中向好、好于预期。BOPP市场在去年摆脱困乏局面后,2017年整体仍处于温和整理态势。虽然部分膜厂有转变想法,但是艰难的改革和转型仍在路上,部分膜厂观念守旧,动作步履蹒跚。而部分新投产装置仍以普通膜为主,造就目前整体BOPP产业链仍处于微利时代,随着经济转型升级及部分新领域的应用,BOPP薄膜中高端市场仍有较大发展潜力。

塑膜网官方数据:截止2017年底,中国大陆有效产能558.46万吨,长期停产装置产能55.3万吨,新增装置产能47万吨。2016年度产能增加较前两年有所增加,多为8.7/10.4米大线,目前仍以普通膜为主。2017年度转售至国外生产线1-2条,同时报废生产线1条,另外有3条前期转卖生产线开机。场内长期搁置生产线多以4-6米老旧线为主,部分8.2米生产线也处于停工状态。

1.2017年度整体生产线状况分析

据塑膜网不完全统计,截止2017年12月,我国BOPP总产能为5609600吨,实际产能5031600吨,搁置产能578000吨。与上年度同比,产能↑8.12%,实际产能↑10.86%,搁置产能↓10.98%。详见下表。

|

产品名称 |

BOPP生产线 |

|||

|

2016年度 |

产能 |

有效产能 |

实际产量 |

搁置产能 |

|

5187900 |

4538600 |

3504732 |

649300 |

|

|

2017年度 |

产能 |

有效产能 |

实际产量 |

搁置产能 |

|

5584600 |

5063600 |

3645792 |

521000 |

|

|

年度同比 |

7.65% |

11.56% |

4.02% |

-19.76% |

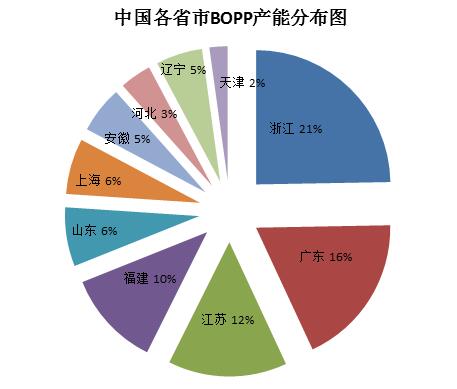

生产线区域分析

目前中国内地BOPP生产线遍布中国21省市,但主要产能仍集中在华南及华东地区,主要仍在浙江、广东、江苏、福建、山东等较为发达地区,以上区域也是我国塑料薄膜发展较为集中地区。其他地区比如辽宁、天津等区域生产线数量不多,但由于地区消化能力有限,产能已经处于过剩状态。广东、河北、天津、云南等区域受老旧产能影响,单线产能较弱,其他新兴地区单线产能较高,多已达到3万吨/年,部分产能状况仍高。吉林、广西、新疆等仍是国内BOPP生产线投资空白区域,由于当地消化量等因素,投资价值不大。详见下表:

|

序号 |

地区 |

生产企业(家) |

生产线数量(条) |

在产产能(吨) |

|

1 |

浙江 |

19 |

35 |

1064000 |

|

2 |

广东 |

22 |

40 |

790500 |

|

3 |

江苏 |

12 |

18 |

616000 |

|

4 |

福建 |

4 |

14 |

498000 |

|

5 |

山东 |

5 |

10 |

306000 |

|

6 |

上海 |

4 |

9 |

289000 |

|

7 |

安徽 |

3 |

8 |

243000 |

|

8 |

河北 |

5 |

7 |

164000 |

|

9 |

辽宁 |

4 |

6 |

241000 |

|

10 |

天津 |

3 |

5 |

94000 |

|

11 |

四川 |

4 |

4 |

120000 |

|

12 |

云南 |

2 |

3 |

37000 |

|

13 |

重庆 |

1 |

3 |

103000 |

|

14 |

河南 |

2 |

3 |

110000 |

|

15 |

台湾 |

2 |

2 |

143000 |

|

16 |

海南 |

1 |

2 |

23800 |

|

17 |

江西 |

1 |

2 |

50000 |

|

18 |

山西 |

1 |

2 |

21300 |

|

19 |

贵州 |

1 |

1 |

50000 |

|

20 |

湖北 |

1 |

1 |

50000 |

|

21 |

黑龙江 |

1 |

1 |

50000 |

来源:中国塑膜网(www.pfchina.com.cn)

国内BOPP膜厂产能排名状况

来源:中国塑膜网(www.pfchina.com.cn)

目前市场已偏向集团化、一体化运作,另外一些老旧产能淘汰,新增产能投入。其中中国软包装集团、金田集团、中联集团不论从企业规模、生产线条数以及覆盖地区均成为BOPP行业的领先企业。另外中国软包装集团、河北海伟集团、绍兴天普均配套发展了原料PP产业。

产业格局分布:

中国软包装集团:福建、上海、成都、河南、辽宁,5个生产基地,13条在产BOPP生产线,企业拥有多条10.4米的BOPP生产线。 2018年初又新增生产线3条,计划在上海新增 10.4米生产线,河南新乡新增10.4米、8.7米生产线各一条,已与布鲁克纳签订了合同。目前中国软包装集团已成为国内第一大BOPP薄膜生产商。集团已经实现从丙烷-丙烯-聚丙烯-聚丙烯薄膜等产业链的集团企业。

金田集团:浙江、江苏、安徽、辽宁、贵州、重庆,6个生产基地,13条在产BOPP生产线。膜厂重视与下游终端用户的直接联系,据悉,目前厂家40-50%的产能直接供应给终端客户,建立稳定的薄膜销售体系,公司近两年有意发展功能膜市场。目前BOPA项目、PP合成纸项目已经进入实质阶段。

中联集团:广东、福建、江苏,3个生产基地,10条在产BOPP生产线。集团在2017年又签订两条10.4生产线,企业努力发展功能膜,意向进入高端市场。

塑膜视点:目前BOPP薄膜虽然整体产销状况尚可,但是整体产能依旧处于供求失衡状态。据塑膜网统计,2017-2018年度,将有13-15条生产线,新增产能将在80万吨附近。BOPP产能经历前几年的消化期,从2017年进入新的增长期,而此趋势将延续至2018年度。

伴随着我国经济进入到新的发展阶段,塑料包装从满足基本包装、分装的日常用途,逐渐向满足各种特定需求的方向发展,应用领域和具体应用环境不断向更高附加值方向演进。从食品、餐饮、医药、日化、电子、工业领域均对BOPP薄膜提出新的要求,势必也给BOPP薄膜带来一定新的机遇,但是目前我国BOPP膜厂仍以普通薄膜为主,高附加值薄膜利润可观,但是产能及生产厂家相较于庞大的基数来看,仍是凤毛麟角。未来,随着终端需求面的变化,BOPP薄膜将探索一些新的高附加值薄膜。