PFC导读:

后经济危机时代,国内经济转型升级,BOPET行业也饱经洗礼,在不断奋斗中创新求变。2016年,中国的聚酯产业链,正在孕育着哪些新变革,PX-BOPET各个环节将呈现出怎样新的格局?宏观环境面临怎样的变化,又会给行业带来何种挑战与机遇?

聚酯切片:从结算模式到现货模式的演变

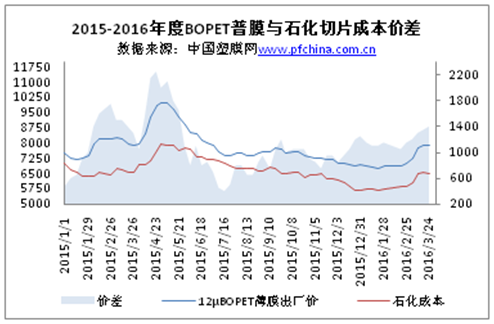

从2016年一季度来看,近三月中石化普通半光、有光切片合同结算价分别高于现货均价300元/吨以上,剔除返利、承兑贴息以及运费补贴,结算价仍然高于市场现货均价100元/吨以上。

对比2015-2016年中石化结算价与现货均价来看,价差一直保持在300元/吨上下,2015年全年,中石化聚酯切片结算价与现货均价平均价差近300元/吨,而2014年这一价差在280元/吨,从2016年一季度来看,平均价差达到了320元/吨,呈持续上升态势,但从返利情况来看,因近两年切片价格持续下跌,实际返利优惠在缩小,导致合同价格较比现货价格毫无优势可言。

对于聚酯切片结算价来说,这一现象已经成为常态,结算模式在聚酯切片领域的影响力在不断减弱。从聚酯切片工厂来说,下游切片纺需求逐步萎缩,切片现金流持续亏损,多数时段聚酯切片加工费仅在100-200元/吨波动,按照现买现做大幅亏损,工厂只能通过合同货转嫁一部分成本。而对于下游切片纺来说,切片合同货模式也在逐步转变,一方面,目前现货市场供应充足,另一方面,下游切片纺因效益不佳,开工率持续下降,开开停停现象时有发生,实际切片需求量并不稳定,因而不少切片纺工厂放弃合同货转而采购现货。2015年,切片纺负荷20%变化不大,常规品种越来越少,功能性和色丝纤维做的较多,工业丝也处于亏损,工业丝用切片也在减少,薄膜用量变化不大,切片总体用量在减少,常规涤纶品种要退出切片纺这个行业,以后切片只能作为纺丝一个补充。

从聚脂薄膜来看,2012年后期,BOPET步入全行业亏损的境地,2014-2015年一条幅宽8.7米BOPET生产线,综合运营亏损搞到2500-3000万人民币。期间,按切片现货现买现做,单现金流一度压缩至800元/吨,如若按照石化结算价测算,加工区间仅在500元/吨,别说电耗等生产费用,连财务费用都摊不上。大环境下,高位的石化成本对于BOPET膜企来说,实在是望而不可及。

总体来说,近几年聚酯切片合同货比例呈逐步下滑态势,下游需求的萎缩、贸易商的退出,市场活跃性同样下降,加之聚酯切片供应商在合同价上不时高结,也加剧了这一现象,后期来看,合同货模式或将逐步沦为鸡肋。

(文章来源:中国塑膜网 2015-2016年度薄膜产业链行业研究报告集锦)